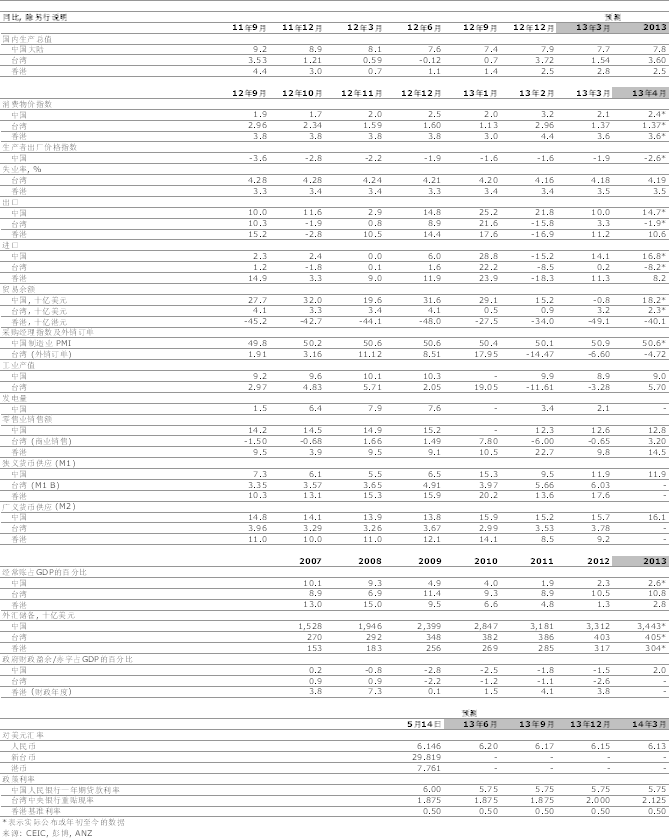

焦点图表

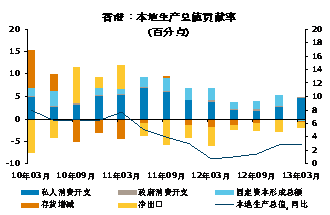

中国:强劲信贷数据未能转化为经济增长

图片来源:CEIC、澳新银行

预览:强劲信贷数据未能转化为经济增长

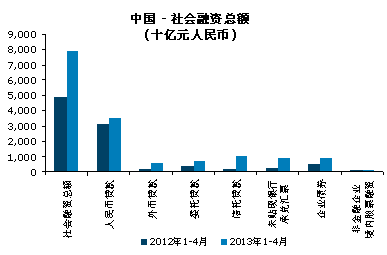

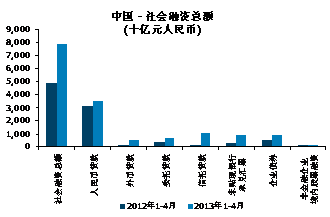

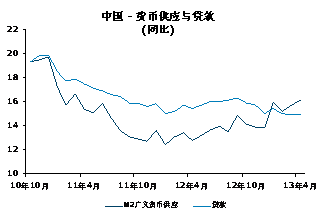

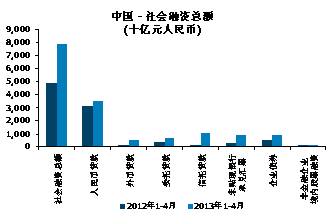

中国:中国4月实体经济数据与货币信贷数据之间的差距再度扩大。数据显示,4月新增贷款为7929亿元,高于市场预期,同时,社会融资总量达到了17.75万亿元,也显著高于市场预期。而广义货币M2的增速则达到了16.1%,高于上月0.4个百分点,同时也明显高于今年13%的目标增速。

在整体货币政策宽松的大背景下,中国4月实体经济增速却低于市场预期。货币和信贷支持的力度的加大,并没有转化为经济的成长,从另一个角度来看,信贷政策的过度宽松反而会加剧中国的产能过剩问题。这也表明单纯依靠货币政策难以支持整个经济的成长,中国仍然需要结构性改革,来推动整体经济的可持续增长。这些举措应该包括结构性减税、去监管化并鼓励垄断领域的竞争、利率市场化以及深化资本市场的发展。

另一方面,由于通胀水平较低,我们认为整体货币政策仍将保持宽松,同时市场流动性也将保持宽松。由于全球范围内各大央行纷纷开始降息,并对汇率进行干预,我们因此认为中国央行降息的可能性也在上升。

同时,由于近期通胀压力下降,中国官方也在考虑利用这样的机会对公共事业品价格进行改革,这也将加剧其他行业面临的成本压力,降息也有利于企业在一定程度上减少财务支出,从而对成本上升实现一定的缓冲。

台湾:1月实体经济活动保持上升趋势,部分是因为今年的春节时点与去年不同。贸易活动在前两个月也保持稳定,同时通胀压力较为温和。我们也因此认为台湾央行将在本月的议息会议上保持基准利率不变。

香港:香港政府持续收紧房地产政策。香港金管局也收紧了抵押贷款的相关条件。

图片来源:CEIC、彭博、澳新银行

实体经济:由于去年基数较低,4月数据略微转强

工业增加值同比增长9.3%,尽管高于上月的8.9%,却低于市场预期的9.4%。社会消费品零售总额同比增长12.8%,与上月相比高出0.2个百分点,基本符合预期。

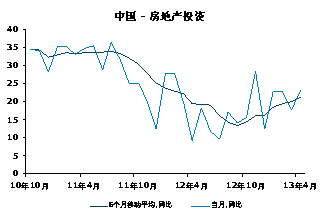

固定资产投资总额在前4个月同比增长20.6%,低于上月0.3个百分点,也明显低于市场预期。总体来看,实体经济数据出现一定改善,主要是因为去年的基数较低,整体经济复苏仍然较为弱势。

从环比数据来看,工业增速出现了一定的环比回升,但社会消费品零售总额以及固定资产投资总额与上月相比均出现了一定的减速。

图片来源:CEIC、澳新银行

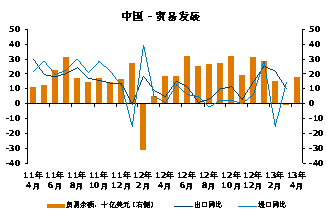

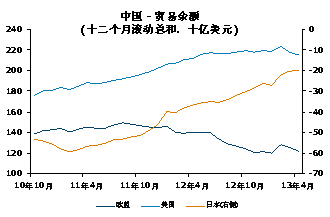

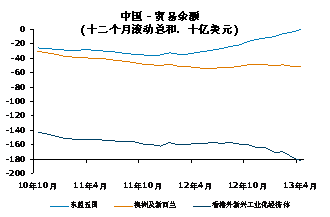

对外贸易:贸易数据持续高于预期

4月进出口数据均明显高于市场预期,出口同比增长14.7%,高于上月的10.0%以及市场预期值9.2%,同时,进口同比增长16.8%,高于上月的14.1%,也明显高于市场预期。

从分类数据来看,中国对美国的出口同比下降0.1%,而上月为-6.5%。对欧盟的出口下滑了6.4%,好于上月的-14.0%。对香港、东盟以及台湾的出口分别同比增长57.2%、37.2%以及49.2%。

贸易数据持续高于市场预期,但与此同时,周边各经济体的贸易表现却一直较为疲弱,也表明中国贸易数据中存在着大量的热钱流入,最终导致了贸易数据的"被增长"。此外,从港口吞吐量数据来看,中国各大港口的吞吐数据均明显出现减速,同时,采购者经理指数中的新出口订单也出现了明显的下滑,这些都与不断走强的贸易数据形成了鲜明的反差。

图片来源:彭博、CEIC、澳新银行

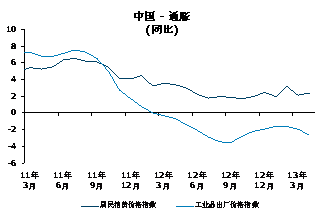

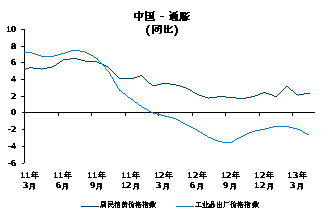

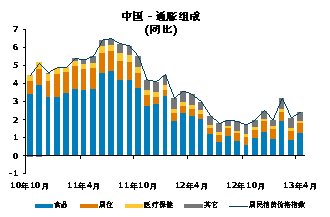

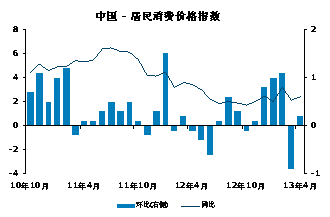

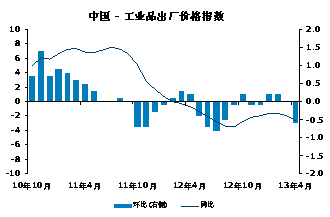

物价:通胀压力可控

4月CPI同比上升2.4%,高于上月的2.1%以及市场预期的2.3%,但与此同时,PPI通胀率则出现了更快的下滑,同比下降2.6%,远低于上月的-1.9%以及市场预期值-2.3%。

CPI分类数据来看,食品和房租价格分别同比上升4.0%和2.9%,上月则为2.7%和2.9%,同时,CPI环比上升0.2%,而上月则因为受到了季节性因素的影响环比下滑了0.9%。

整体来看,中国的通胀压力有所下降,受到禽流感疫情的影响,猪肉和禽肉价格都出现了较为明显的下滑。PPI的下滑则表明终端需求仍然较为萎靡,PPI的不断下滑也意味着其对CPI的传导效应也将较弱。我们认为5月CPI通胀率仍将在3%下方。由于去年下半年的基数较低,CPI通胀率可能在下半年有所回升,但由于整体经济复苏力度不足,我们认为CPI将不会出现快速的上升。

图片来源:CEIC、澳新银行

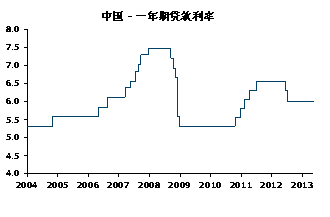

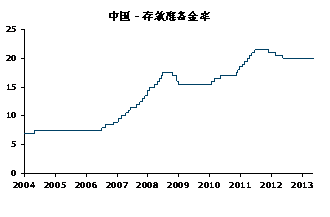

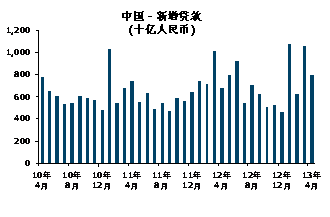

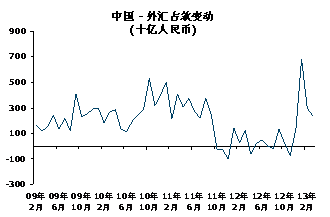

货币政策:降息可能性上升

4月新增贷款为7929亿元,高于市场预期,同时,社会融资总量达到了17.75万亿元,也显著高于市场预期。而广义货币M2的增速则达到了16.1%,高于上月0.4个百分点,同时也明显高于今年13%的目标增速。

图片来源:彭博、CEIC、中国人民银行、澳新银行

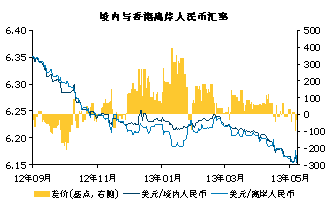

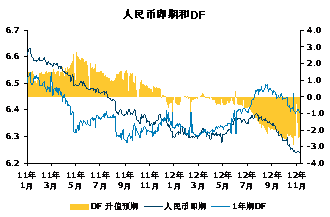

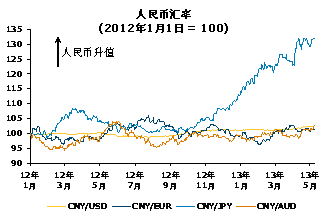

汇率:人民币持续升值

由于央行持续将中间价设在强侧,人民币汇率不断走强,并突破6.15的关口。离岸人民币也不断走强。

对于人民币汇率来说,由于中国当局开始打击热钱流入,近期不断走强的人民币汇率也因此面临着一定的走弱可能。我们也认为在整体经济复苏仍然较为脆弱、同时日元不断贬值的大背景下,人民币的过度升值并不符合中国的利益。根本上来说,中国仍然应该让人民币与美元脱钩,并真正盯住一篮子货币的表现,并实现人民币汇率的市场化,完善汇率形成机制。

图片来源:CEIC、彭博、澳新银行

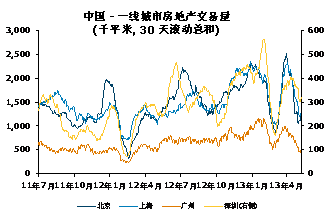

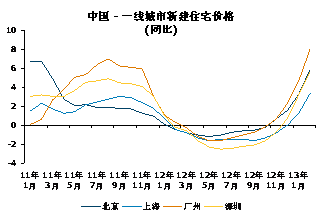

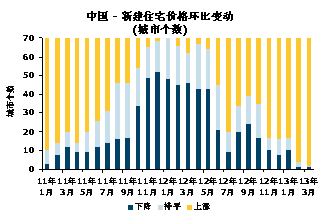

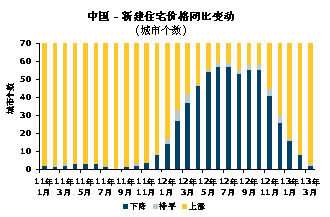

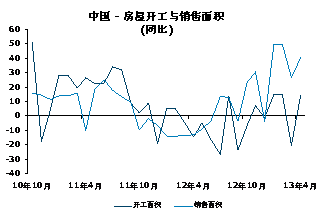

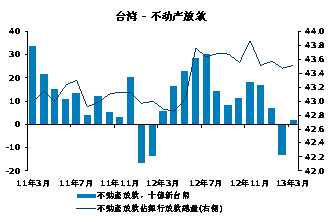

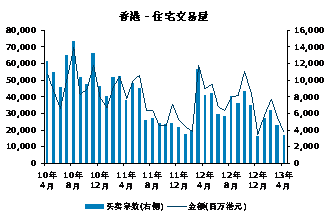

房地产市场:房价仍在走高

3月份70大中城市房地产价格中,价格同比上升的城市有67个。环比来看,价格上涨的城市有68个,上月则为66个。北京、上海、广州以及深圳的房价分别同比上升了8.6%,6.4 %,11.1%以及8.9%。

在3月的大幅反弹后,主要城市的房地产交易量在4月出现明显下滑。

图片来源:CEIC、彭博、澳新银行

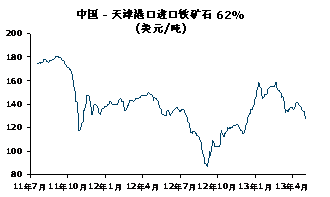

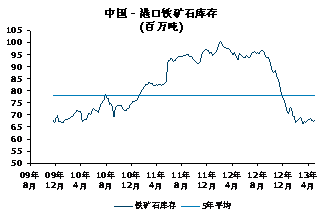

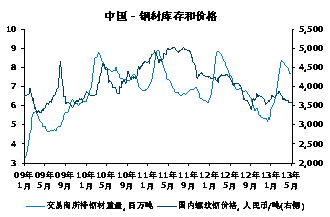

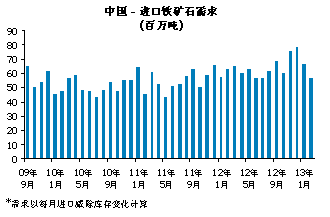

钢铁行业:铁矿石价格疲软

天津港铁矿石价格回落至130美元下方,这也是去年9月以来的最低点,表明内需低迷。同时,铁矿石库存也不断下滑,并持续低于过去5年的平均库存水平。

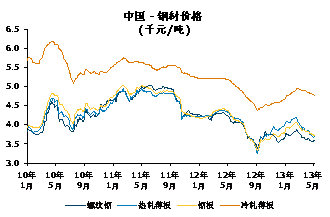

钢材库存和价格也在4月不断走低,宝钢也宣布将下调6月出厂价格,这也是9个月以来钢材价格第一次下调。

图片来源:CEIC、彭博、澳新银行

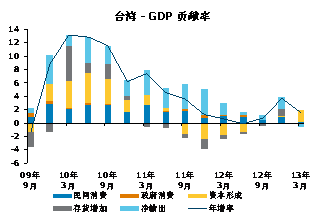

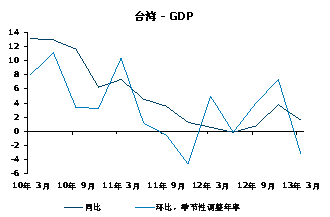

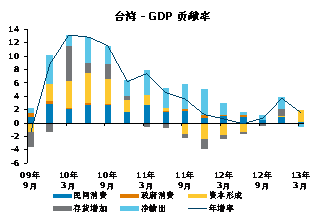

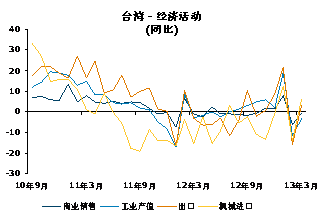

实体经济:第一季度GDP被全球需求拖累

台湾第1季度GDP(预估值)增长率放缓至1.54%,而去年第四季度为3.72%,也明显低于市场预期的3.1%。经季节调整后,GDP环比折算年率(saar)下滑为3.2%。全球需求放缓、来自大陆和欧盟的需求降低成为经济放缓的主要原因。

我们认为经济成长动能将在第二季度出现一定上升,并在下半年出现加速,这也符合中国和美国的经济增长趋势。国内来看,投资仍将使经济增长的主要动力,这主要是因为电子行业的投资保持强劲。

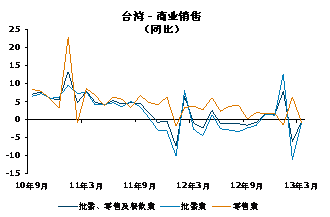

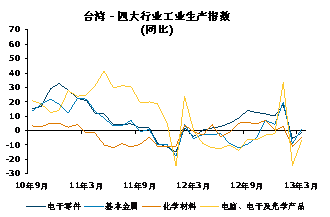

工业产值在3月同比增长3.28%,上月则为-11.61%。同时商业销售下滑0.65%,上月则为-6.00%,低于市场预期。

图片来源:彭博、CEIC、澳新银行

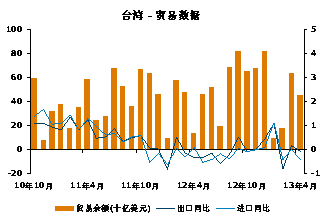

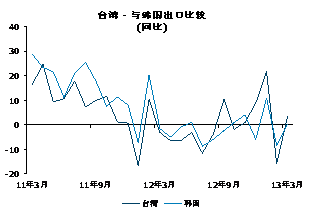

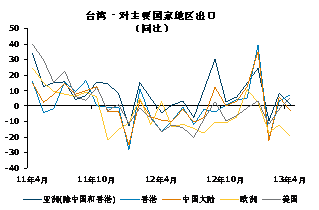

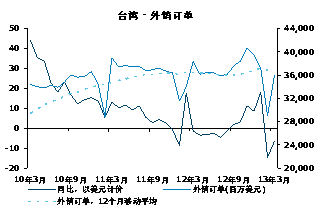

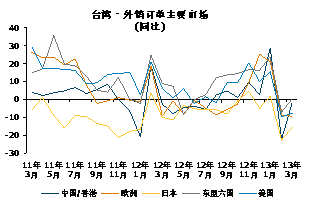

外贸:4月出口出现萎缩

4月出口同比下降了1.9%,低于3月的3.3%,表明全球需求仍然疲弱。电子产品出口相对较好,增长了3.4%。进口同比下滑了9.2%,低于上月的0.3%。进口的大幅下滑在很大程度上归因于石油进口大幅萎缩了21%。贸易顺差收窄至22.7亿美元,低于3月的32亿美元。

对大陆和香港的出口同比上升了0.2%,对美国、日本和东盟的出口分别同比增长4.9%、1.9%和0.6%。然而,对欧盟的出口同比下降了19.3%。日元的大幅贬值对台湾的出口和外销订单产生了不同的影响。对日本的出口在前4个月增长了9%,但来自日本的外销订单却在第一季度出现下降,表明日元贬值对台湾制造业者产生的影响更多处现在本区域范围内。

3月外销订单同比下滑了6.6%,上月则为-14.5%,也明显低于市场预期。需要注意的是,来自日本的订单下降了15.6%,表明日元贬值已经开始产生影响。

图片来源:CEIC、澳新银行

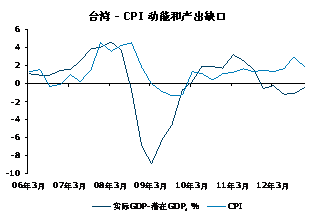

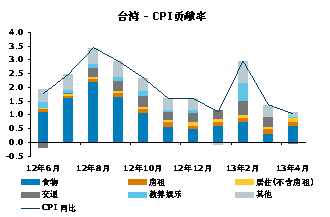

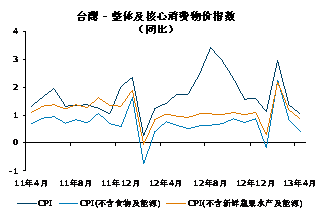

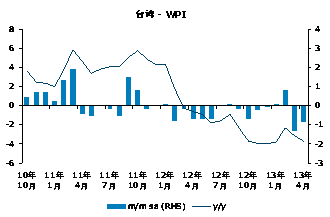

价格:通胀压力缓和

4月份整体CPI通胀率为1.04%,低于上月的1.37%。核心CPI同比仅增长了0.86%。食品价格上升了2.36%,主要是因为蔬菜价格受到水灾影响大幅上升了8.23%。医疗和健康开支同比上升了1.35%。

4月PPI进一步下滑了3.69%,在今年前4个月,WPI指数下降了3.23%。

通胀不会成为台湾经济面临的主要风险。日元贬值和大宗商品价格下滑将不断减轻通胀压力。

图片来源:CEIC、澳新银行

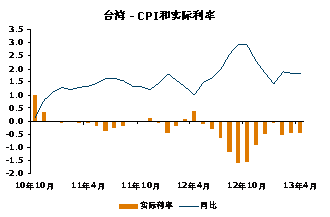

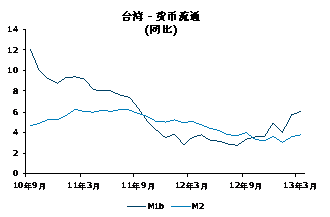

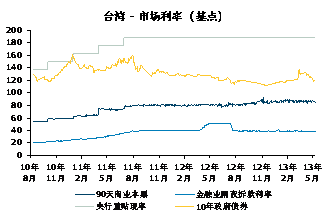

货币政策:央行6月不会降息

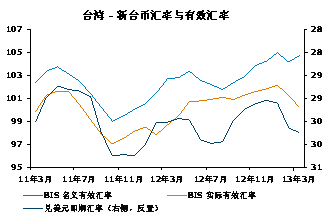

我们认为台湾央行不会在6月降息来提振经济表现,这主要是因为流动性状况仍然十分宽松。由于通胀压力较小,央行应该会倾向于保持利率不变。我们认为近期新台币近期波动率较高可能引起央行的关注,我们也维持之前的预测,央行的首次加息不会早于近年第四季度。

从汇率政策来看,台湾央行近期指出对日元带来的台湾出口竞争力下滑并不十分担忧,这主要是因为韩元对日元的升值幅度大于新台币对日元的升值幅度。

图片来源:CEIC、澳新银行

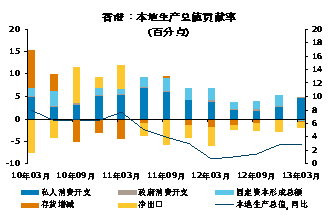

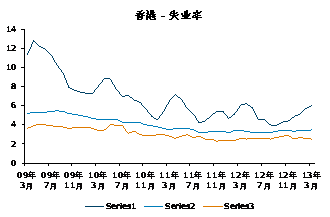

实体经济活动:第一季度经济活动平稳

第1季度GDP同比上升2.8%。环比来看,GDP增长为0.2%。私人消费同比增长0.7%,但投资下降了2.2%。实物和服务出口则分别同比增长8.8%和4.9%,而实物和服务进口则同比增长了9.6%以及1.2%。

3月零售销售同比增长9.8%,低于上月的22.7%。第一季度零售销售增长了13.9%,表明内需强劲。

3月失业率略微上升0.1个百分点至3.5%,建筑行业的失业率出现一定上升,这也符合过去几年的季节性效应。

图片来源:CEIC、澳新银行

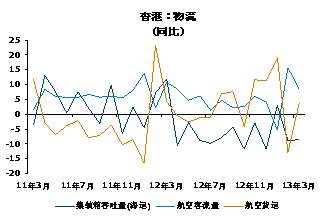

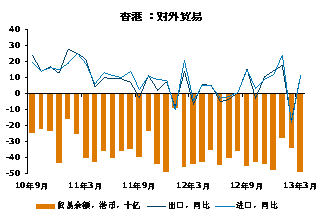

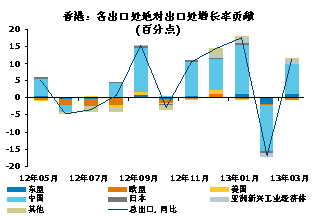

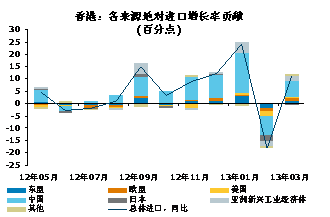

外贸:出口在跨境贸易带动下出现反弹

3月份出口同比上升11.2,高于2月的-16.9%,主要受到了对内地出口的推动。对内地出口同比增长了16.5%,低于上月的23.1%。往美国的出口小幅增长0.4%,而上月则为-4.6%。但对日本的出口同比下滑了0.6%,上月则为-19.2%。

进口同比增长11.3%,高于2月的-18.3%,贸易逆差也由340亿港元扩大至491亿。

我们近期的研究发现,香港与内地之间的跨境贸易大幅增加,表明很多大陆出口商利用这一平台来虚增出口,并进行相关的金融活动。由于大陆开始收紧这些交易,这类交易在未来一段时间内可能出现下降。

图片来源:CEIC、澳新银行

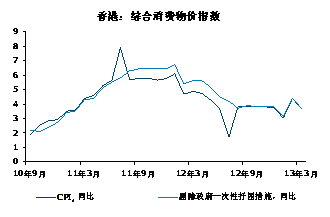

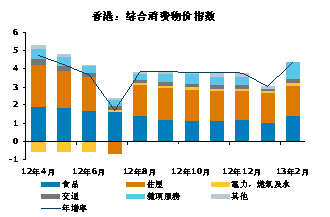

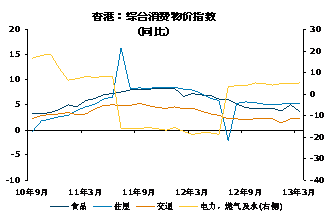

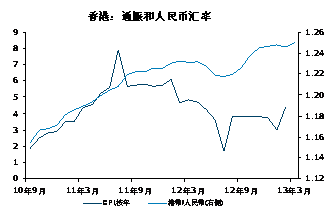

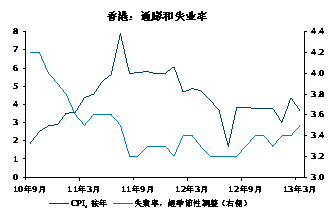

价格:春节后通胀开始下降

3月整体通胀率同比上升3.6%,低于2月份的4.4%,由于春节之后价格出现下降。食品价格上涨3.7%,比上一个月低1.3个百分点。住宿费用上升5.2%,也是驱动通胀上升的主要因素。

由于劳动力市场相对紧缺,住宅和商业租金仍然较高,通胀压力也因此将长期存在。香港通胀率在年内跌破3%的概率也较低,由于基数原因,下半年通胀可能出现反弹。

图片来源:CEIC、澳新银行

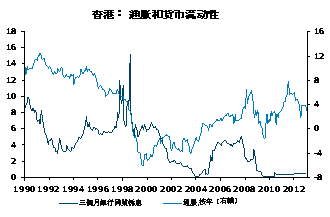

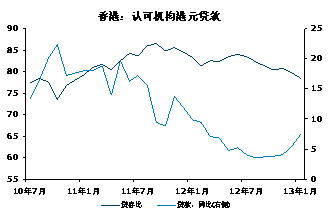

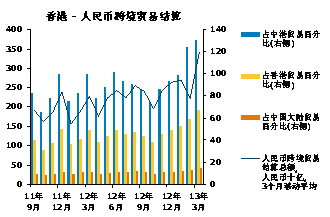

货币、银行和汇率:香港人民币存款持续上升

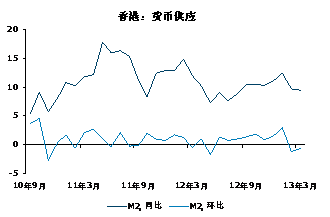

广义货币供应量3月同比增长9.5%,低于上月的9.7%。环比来看,M2下降了0.6%,为连续第二个月出现萎缩。

香港人民币存款上升2.2%至6681亿元。人民币跨境贸易结算则上升至3408亿元,高于上月的2217亿元。

短期CNH同业拆借利率在5月8日出现突然上升,但此后回归常态。由于流动性突然紧缩,隔夜CNH利率在8日上升至4.5%的水平。

图片来源:CEIC、澳新银行

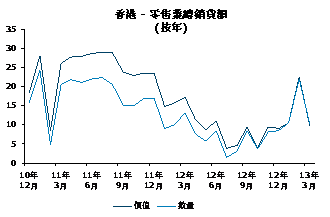

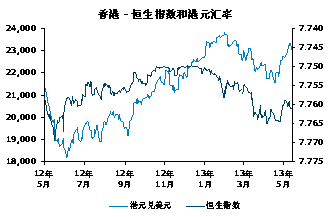

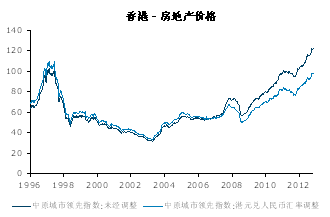

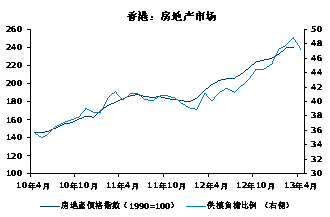

房地产市场:房价出现调整

香港政府收紧房地产市场的举措开始见效,由于银行提高按揭利率,房价也开始从高位回落。中原房价指数在3月17日见顶于123.66,但到5月5日为118.51。

房价逐步走低对于降低房地产市场泡沫来说十分重要。我们认为,房价的稳定对于稳定私人消费十分关键。尽管香港家庭的债务比例仍在不断上升,这也成为了一个隐忧,但香港政府仍然需要采取有序和灵活的方式来收紧房地产政策,以避免对家庭财富的重大冲击。

图片来源:CEIC、澳新银行

本文件的发送可能会受到某些司法管辖地法律的限制,收到本文件的人士必须自行了解并遵守所有相关限制。

国家/ 地区具体信息:

澳大利亚:本文件由澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522)(以下称"澳新银行")在澳大利亚进行发送。澳新银行持有编号234527的澳大利亚金融服务执照。澳新银行金融服务指南的副本可通过以下链接获取:https://www.anz.com/documents/AU/aboutANZ/FinancialServicesGuide.pdf ,也可以向澳新银行的联络处申请获取。如果本文件涉及交易策略或建议,该信息仅为"批发业务客户"(依照2001年《公司法》761G之定义)提供信息之用。收到本文件的人士必须自行了解并遵守相关限制。

巴西:本文件由澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522) 在巴西进行发送,仅为巴西中央银行提供信息之用。本文件没有在巴西发出要约或销售证券,且没有已经或将要在证券事务监察委员会(CVM)注册任何证券。

文莱、日本、科威特、马来西亚、台北:本文件由澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522) 分别在文莱、日本、科威特、马来西亚、台北进行跨境发送。

欧洲经济区(以下称"EEA"):英国:澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522)(以下称"澳新银行")经英国金融服务管理局(以下称"FSA")授权并受之监管。本文件由澳新银行在英国进行发送,仅为按FSA定义为"合格相对方"或者"专业客户"的人士提供信息之用。本文件不适合向FSA定义为"零售业务客户"的人士发送。本文件没有排除或限制在2000年英国金融服务和市场法项下或者FSA规则的监管制度项下澳新银行对客户应履行的义务或责任。

德国:本文件由澳新银行法兰克福分行在德国进行发送,仅为其客户提供信息之用。

EEA其他国家:本文件由澳洲银行(欧洲)有限公司(以下称"ANZBEL")在EEA进行发送。ANZBEL在英国经FSA授权并受之监管。ANZBEL仅向按FSA定义为"合格交易方"或者"专业客户"的人士在EEA其他国家发送,并且本文件只根据上述客户的申请而向其发送。本文件不适合向FSA定义为"零售业务客户"的人士发送。

香港:本文件由澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522)香港分行在香港进行发送。澳大利亚和新西兰银行集团有限公司已于香港证券及期货事务监察委员会注册,以进行第1类(证券交易)、第4类(就证券提供意见)和第6类(就机构融资提供意见)的受规管活动。本文件的内容没有受到任何香港监管机构的审查。如果您对本文件的内容有疑问,您应该取得独立的专业建议。

中华人民共和国:如果本文件及相关材料由澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522)(以下称"澳新银行")或其关联方(除澳大利亚和新西兰银行(中国)有限公司(以下称"澳新银行(中国)")外)进行发送的,以下声明和文本将适用:澳新银行或其关联方未采取任何行动允许该实体的产品和服务在中华人民共和国("中国")境内公开销售,也未允许本文件在中国境内发行和再发行。因此,上述实体的产品和服务将不会以本文件或任何其他文件的形式在中国境内发出要约或销售。除于符合任何适用法律及法规的情况下,本文件不能在中国境内发行、再发行或者出版。如果本文件相关材料涉及澳新银行(中国)的产品和/或服务,以下声明和文本将适用:本文件由澳新银行(中国)在中国大陆进行发送。

新加坡:本文件由澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522)(以下称"澳新银行")新加坡分行在新加坡进行发送,仅为"认证投资者"、"专家投资者"或(依具体情况而定)"机构投资者"(每一术语的含义依新加坡《证券与期货法》(第289章)之定义)提供信息之用。澳新银行已依据新加坡《银行法》(第19章)在新加坡获得许可,并且根据新加坡《财务顾问法》(第100章)第23(1)(a)条的规定,无需持有财务顾问许可证。关于任何由本文件在新加坡的发送引起的或与之有关的事项,请联系您澳新银行的联络处。

阿拉伯联合酋长国:本文件由澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522) (以下称"澳新银行")在阿拉伯联合酋长国(以下称"阿联酋")或迪拜国际金融中心(如适用)进行发送。本文件并未构成或意图构成在阿联酋境内任何地方证券的发行;并未构成或意图构成根据阿联酋中央银行、阿联酋证券与商品委员会和阿联酋经济部制定的规章制度,在阿联酋开展或涉及银行、财务和/或投资咨询业务;并未构成或意图构成2004年第12号《迪拜国际金融中心市场法》所规定的证券发行;并未构成或意图构成2000年第1号《迪拜国际金融中心管理法》所规定的金融促销。澳新银行迪拜国际金融中心分行受迪拜金融服务局管理。本文件所述的产品或服务仅向根据迪拜金融服务局条例具有"专业客户"或"市场相对方"资格的人士提供。另外,澳新银行在阿布扎比有代表处(以下称"澳新银行代表处"),受到阿联酋中央银行的监管。阿联酋中央银行并未允许澳新银行代表处在阿联酋境内向客户提供任何银行服务。

美国:如果美国境内的任何人士或"美国人"(其含义如美国1933年《证券法》修订版中规则S之定义)(以下称"美国人")或任何受美国人委托或代表其利益的人士收到本文件,请注意澳新银行证券公司(以下称"澳新证券")为美国金融业监管局(FINRA, www.finra.org)的成员之一并且已在证券交易委员会注册。澳新证券的地址为277 Park Avenue, 31st Floor, New York, NY 10172, United States of America(电话:+1 212 801 9160;传真:+1 212 801 9163)。本文件由澳新证券(澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522)的全资子公司)在美国进行发送并对文件内容负责。任何本文件中所提及证券的信息都可向澳新证券申请获取。任何收到本文件的美国人如希望就本文件所提及的任何证券进行交易,请务必联系澳新证券,而不是其关联公司。

免责声明

除上文另行规定外,本文件由澳大利亚和新西兰银行集团有限公司(ABN 11 005 357 522)(以下称"澳新银行")在您的国家/地区进行发布和发送,仅为指定接收者或相关网页的许可使用者(以下统称为"接收人")提供信息之用。本文件不可被任何接收人出于任何目的复制、发行或出版。本文件的编撰并未考虑任何人士的目的、财务状况或需求。本文件的任何内容并未意图构成任何出售的要约、任何购买的要约邀请,任何产品、工具或投资,以进行交易或进行任何类型的法律行为。尽管有上述声明的存在,如果本文件所述服务或产品在本文件被接收或使用的司法管辖地被认为是被提供的,在违反当地法律法规的情况下,其并未意图提供给该司法管辖地居住的人士该等服务或产品。该等法律法规或其他限制总是适用于当地法院的非排他性司法管辖。在作出投资决策之前,接收人应就自身具体情况寻求独立的财务、法律、税务和其他相关建议。

本文件所述观点和建议均来自文件作者。上述观点和建议均基于作者掌握的信息和作者认为可信的信息来源,但也包含重要的主观判断和分析。除有另行规定外:上述观点和建议仅代表本文件出具之日的观点和建议,如有修改,不另行通知;并且所有涉及价格的信息仅为指示性的。任何包含评价、预测或者其他推测的观点和建议均受限于不能合理预测的重大不确定性和意外事件。基于以上原因,上述观点和建议不可能始终被确定或证实是正确的。本文件所指的过往表现未必在将来会重覆发生。没有任何陈述表明有投资将或可能获得与过去相似的收益或遭受与过去相似的损失,也没有任何陈述表明有投资会避免重大损失。此外,本文件可能包含"前瞻性声明"。实际发生的事件、结果或者实绩可能会与该等前瞻性声明中反映或计划的内容具有重大差别。所有投资均涉及风险,既可能获得收益也可能遭受损失。汇率可能对本文件所述产品或服务的价值、价格或收益产生不利影响。本文件所述产品或服务并不适用于所有投资者,并且该等产品或服务的交易被认为存在风险。澳新银行及其相关联公司、隶属机构、管理人员、职员、承包商、代理商(包括作者)(以下称"关联方")不对本文件所述的观点或建议的准确性、完整性或时效性作任何陈述。澳新银行及其关联方就任何後来留意到的事项(该等事项可能会影响到本文件项下信息的准确性、完整性和时效性)概不承担任何责任。

除法律另行规定,及在法律要求的范围内:澳新银行及其关联方均不会就本文件所述产品或服务的表现以及任何相关投资的任何回报作出保证;澳新银行及其关联方声明不对也不应对因侵权(包括疏忽)、合同、衡权或其他与本文件相关的原因直接或间接产生的损失、损害、请求、责任、诉讼、成本或费用(以下称"责任")负责。

如果本文件已通过电子方式(如电子邮件)发送,因信息可能被拦截、损坏、丢失、损毁、延迟、不完整或含有病毒,该等传输方式不能保证是安全和无误的。澳新银行及其关联方就以电子方式发送本文件所产生的问题不负任何责任。

权益披露

澳新银行及其关联方可对本文件所述产品和服务享有以下权益:

· 其可以向客户收取交易本文件所述产品和/或服务的费用,员工和业务引荐人可分享上述费用或收取受销售总额影响的分红。

· 其或者其客户可能或已拥有本文件所述产品和/或服务的利益或多头或空头,并且可以在任何时候以委托人或代理人的身份购买和/或销售该等产品和/或服务。

· 其可以或已经作为本文件所述产品的做市商。

澳新银行可依靠信息壁垒和其他安排控制澳新银行内部一个或多个部门的信息流入其他部门。上述披露进一步细节可向澳新银行联络处申请获取。

This document is available in English and Chinese versions. In the event of inconsistency between the English and Chinese version, the English version shall prevail.

本文件备有英文及中文版本。若中、英文版本存在分歧,则以英文版本为淮。